個人(rén)股(gǔ)東(dōng)撤資(zī)減資要交個稅嗎?法人股東撤資減(jiǎn)資要交企(qǐ)稅嗎?

來源:未(wèi)知來源 時間:2023-07-26 00:00:00瀏覽次數:1980次

個人股東撤資要交個稅嗎?

需要區(qū)分情況。

一、撤資收回金額>投資成本

需要交稅,按照“財產轉讓所得”項目繳納個人所(suǒ)得(dé)稅。

應納(nà)稅所得額=個人取得的股(gǔ)權(quán)轉讓收入—原實(shí)際出資額(投入額)及相關稅費

注意:

1、股權收入是全(quán)口徑收入,既包括股(gǔ)權轉讓價(jià)款,也包括賠償金、違約金等價外收入。

2、對非法人企(qǐ)業投資份額轉讓,比照股權轉讓進行個(gè)人所得稅處(chù)理。

政策依據:

《國家稅務總(zǒng)局關於個人終止投資經營收回款項征收個人(rén)所得稅問題的公告》(國家稅務總局(jú)公告2011年第41號)規定:個人因各種原因(yīn)終止投資、聯營、經營合作等行為,從被投資企業或合作(zuò)項目、被投資企業的(de)其他投資(zī)者以及合作(zuò)項目(mù)的經營(yíng)合作人取得股權轉讓收入、違約(yuē)金、補償金、賠償金及以其他名目收(shōu)回的(de)款(kuǎn)項等,均屬於個人所得稅應稅收入,應按照“財產轉讓所得”項目適用的規(guī)定計算繳納個人所得稅。

二、撤資收回金額偏低(dī)卻無正當理由的

稅(shuì)務局有權核定股權轉讓收入,計算繳納個人所得稅。

政策依據:

依照《國家稅務總(zǒng)局(jú)關於發布<股權轉讓所得個人所得稅管(guǎn)理辦法(試行)>的公告(gào)》(國家稅務(wù)總局公告2014年(nián)第67號,以下簡稱67號公告)規定(dìng),個人(rén)股東撤資是有公司出資金的,屬於公司收(shōu)回股權,也(yě)是股權轉讓行為,需要按照股權轉讓計算(suàn)繳納個人所得稅。

三、撤資收回(huí)金額(é)<投資成本,但有正當理由

無需繳納個人所得稅。

案(àn)例解析:

小梅(méi)和小鬆是梅鬆公司的股東,注冊資本和實收資本均(jun1)是100萬元,各占比50%,截止目前公司未分配利潤1000萬元,現在小梅要減資50萬元,有正當理由。如何賬務處理(lǐ)?減資是否涉及個稅?

賬(zhàng)務處理:

借:實收資本-小梅 50萬元

貸:銀行存款 50萬元

提醒:

由於小梅的撤資所得並沒有超過王總初始投資成本,因此(cǐ)小梅減資不(bú)涉及個稅。

法人股東撤資(zī)需要繳納企業所得稅嗎?

給大家總結如下:

案例解析:

A公司和B公司(sī)分別出資400萬元、600萬元注冊成立了實收資本1000萬元的C公司,由於各種原因,A公司從C公司依(yī)程序撤資,取得現金500萬元,撤(chè)資時C公司的未分配利潤80萬元、盈餘公積公積20萬元,資本公積150萬元,如何賬務處理?A公司撤(chè)資是否涉及(jí)企業所得稅問題(tí)?

1、賬務處理:

借:實收(shōu)資本(běn)-甲公司 400萬元

資本公積 100萬元

貸:銀行存款 500萬元

2、企業所得稅問(wèn)題:

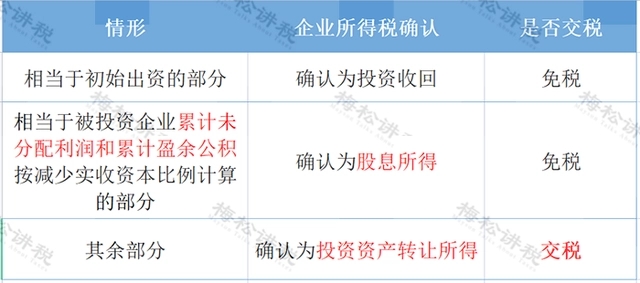

A公司從C公(gōng)司撤回的資產分為3部分:

(1)相當於(yú)初始出資的部分,應確認為投資收回400萬元,沒有企業所得稅;

(2)相當於被投(tóu)資(zī)企業累計未分配利潤和累(lèi)計盈(yíng)餘公積按減少實(shí)收(shōu)資本比例計算的部(bù)分,100×40%=40萬,應確認為股息所得,免征企業所得稅;

(3)其餘部分確認(rèn)為投資(zī)資產轉讓所得,需要交納企業所得稅。

A公司應納企業(yè)所得稅=(500-400-40)×25×%=15萬元。

股東(dōng)分紅的,要交個稅嗎?

不一定,需要區分情況。以下三種情況的股東分紅不需要交:

(1)外籍股東免征分紅的個人所得(dé)稅。

(2)掛牌公司(sī)(新(xīn)三板)的股東(dōng),持股期限超過(guò)1年,免征分紅的個人所(suǒ)得稅。

(3)個人持有的上(shàng)市公司股票分紅,為了鼓(gǔ)勵股民長線投資、價值投(tóu)資,出台了差(chà)別化交稅的政策,也(yě)就是股票持股時間超(chāo)過一年,分紅免稅。

關於股東減資(zī)撤(chè)資和分紅的(de)幾個問題

一、減資撤資

1、撤資跟(gēn)減資一樣嗎?

答:不一樣(yàng),二者雖然都(dōu)是從從被投資企(qǐ)業退回投資,但是撤資是一次性事項,撤資後不再保留股份,而減資隻是減少股權份額,仍會保留部分股份。

2、撤資和股權轉(zhuǎn)讓(ràng)一樣嗎?

答:不一樣(yàng),撤資是股東跟被投資企業的事情,股權轉讓是股東之間的事情。

3、從公司法層麵上,撤資減資需要注意什麽?

答(dá):在《公司法》上,減資需(xū)要滿足兩點:

一是需通過股東(dōng)會決議;

二是按照規定通知和公告(gào)債權(quán)人,否則退股股東有可能(néng)承擔連帶賠償責(zé)任。

程序相對(duì)複雜,需要編製(zhì)資產負債表及財產清單,按照規定通知和公告債權人,與債權(quán)人協商債務償還和提供擔保等花費時間較長,因此適合股(gǔ)東配合且沒(méi)有債務或(huò)債務很少的公司。

二、股(gǔ)東分紅

相關資訊

13372509458

88016330@QQ.COM

杭州市西湖區留(liú)下街125號西(xī)溪君逸匯512-513室

京公網(wǎng)安備(bèi):

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限(xiàn)公司 浙(zhè)ICP備14044194號-1 www.miitbeian.gov.cn

京公網(wǎng)安備(bèi):

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限(xiàn)公司 浙(zhè)ICP備14044194號-1 www.miitbeian.gov.cn

友情鏈接:|杭州財務公司|程控交(jiāo)換(huàn)機|

浙江大(dà)學(xué)國際本科|

| 營業執照 | 投訴與舉報電話:13372509458