嚴查工資避稅!2023年,禁止這(zhè)樣發工資!

來源:未知來源 時間:2023-06-11 13:06:27瀏覽次數:1983次

個稅籌劃做不好(hǎo),小心“稅籌”變“稅愁”!金(jīn)稅四(sì)期下,嚴查(chá)工資避稅!

01

金稅四期對個稅(shuì)

重視程度大幅度提升!

2023年(nián)5月26日,國家稅務總(zǒng)局舉行5月份例行新聞發布會。

會上,總局公布了今年稽查工作的8個重點,有(yǒu)3項涉及個(gè)人所得(dé)稅:

1、未依法(fǎ)辦理個(gè)人所得稅匯算清繳

今年5月份,國家稅務總局公布了多起個人所得稅匯(huì)算(suàn)清繳,可見,對個稅匯算清繳的力度不斷加大。

2、網絡主播偷逃(táo)稅

對(duì)網紅主播、明星的處理,早從2018年就開始了,到2021年短短 4年時間,據統計,高收(shōu)入(rù)人群偷逃個稅高達47億!這也就是為什(shí)麽把直播平台和高收入(rù)人群列入重點關注的領域的(de)原因。

當然,除了上述兩個稽查重點之外,還有種種跡象表明(míng)在今後的稅務稽查中(zhōng),對(duì)個人的檢查將是重中之重:

1、一人一稅號

企業都是一個稅號終身(shēn)不(bú)變,而個人也(yě)一樣,有一個終身不變的“稅號”,即自然人的身份證號。以後,自然人的收入、社(shè)保等信息,稅務機關將一目了然。

2、“非稅”業務全麵監控

金稅四期大係統(tǒng)將依靠(kào)第三方力量——金融管理、國土、住建、公安、民(mín)政、社會保(bǎo)障、交通運輸、工商管理等部門的支(zhī)持來查稅。以後不光個人的收入,個人的資產,稅務機關也了如指掌。

3、“雙高(gāo)人群”重點關注

2022年9月,海南省稅務局聯合市場監督局,首(shǒu)次開展了對“雙高”人群的抽(chōu)查工作。

4、現金交易會發生巨大變化

“數字人民幣”逐漸出現在大(dà)眾視野,為的就是在(zài)交易流程“留痕”。今年5月份,已經有省份開始以“數字人民幣”發放工資了!

02

這3種發工資方式,違法!

1、通過個人賬戶(hù)發工資,違法(fǎ)!

一些用(yòng)人單(dān)位不通過(guò)企業公賬發放工資,而(ér)是通過公(gōng)司法定代表人、股東、財務人(rén)員(yuán)的個人賬(zhàng)戶發放工資,以這種方(fāng)式來規避(bì)與(yǔ)員工之間的勞動關係,進而逃避責任。

除此之外,深圳市中級人民法院勞動爭議(yì)審(shěn)判庭法官邢蓓華提(tí)醒:

“在勞動爭議案件中,若公司(sī)通(tōng)過(guò)個人賬戶給員工發放工資,訴訟過程中,公司否定雙(shuāng)方(fāng)存在勞動關係(xì),稱隻是股(gǔ)東或資金往來關(guān)係,在(zài)沒有其他證據情況下,勞動者就很難證明與公司之(zhī)間存在勞動關係(xì)。”

2、多發工資不交(jiāo)社保,違(wéi)法!

在求職過程中,有(yǒu)一些人發現繳納社保後,每月到手的錢會少。有(yǒu)的(de)用人單位會(huì)以此為由,說服(fú)勞動者不繳社保、多發工(gōng)資,而有的勞動者也願意到手的錢多一些。

按照相關法律規定(dìng),用人單位不繳納社保或不按規定繳納社保(bǎo)都是違法行為,均需要承擔相應的法律責任。

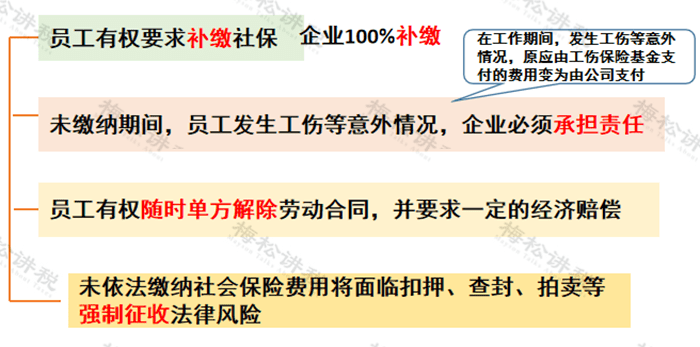

如果單位不給交社保,員工有權要求補繳,也可以隨時單方解除勞(láo)動合(hé)同,並要求一定的經濟賠償。

3、用人單(dān)位任性扣工資,違法!

有的用人(rén)單位為防止員工跳槽,會扣下員工的(de)一部分工資留到年底再發。如果勞動合(hé)同中沒有約定,這種情況屬於拖欠工資,員工可以通過(guò)勞動部門要(yào)求用人單位發放全部工(gōng)資。

此外,還有的企業有上班遲到扣工資、請一天假扣三天工資的任性規定。

事實上,國務院(yuàn)曾施行的(de)《企業職工獎懲條例》已在2008年1月15日廢止,用人單(dān)位(wèi)不能再根據該條例(lì)的規定在規章製度中隨意設立罰款條款。

03

請禁(jìn)止這6種避稅方式!

結合目前國內企業的主流做法,目前這6類個稅(shuì)違規手段一(yī)經查出,必定受罰。

1、找發票抵稅,造(zào)成費用異(yì)常

這樣操作很多企業都感(gǎn)覺比較簡單,比如每個月員工找2000元發票去報銷,很多會計圖省事,不管三七二十一,直接計(jì)入什麽福(fú)利費、差旅費等。如果長(zhǎng)期大額處理的話,會造成企(qǐ)業期間費用異常。之前爆料過,一家互聯網企業的油費超過物流公司了。不(bú)查你,查誰啊?

2、故意不用銀行發(fā)工資

當移動支付成為潮流的時候,你們還在苦(kǔ)苦的(de)用現金發工資。你自己想一下正(zhèng)常嗎?公司基本戶都(dōu)有,員工(gōng)也不少,公司也不在偏遠山區。據不完全統計(jì),不通過銀行發放工資的企業,不申報個稅、少申報的情況基本都存在。此類企業請注意,再有這樣的做法(fǎ),你將會承擔後果的。

3、補(bǔ)貼不申報(bào)個稅

也許是因為會計稅(shuì)法不熟(shú)悉(xī),也許企業故意不申報個稅。總有部分(fèn)企業把企業的飯補、話補(bǔ)、房補、結(jié)婚補貼、生日禮金沒有合並工資(zī)進行納(nà)稅(shuì)申報,你們公司有嗎?抓緊整改吧!

4、大量員工零申報(bào)

這裏一定要強(qiáng)調一個比例問題,一個企業如果(guǒ)和同地區同行業(yè)相比,工資在5000以(yǐ)下的明顯偏低的話,你們已經是高風險企業了,此時(shí)準備好工資表、銀行流水、考勤表吧,你已經在稽查名單裏麵(miàn)了!

5、虛增人(rén)員分攤工資

工資太高,找個李鬼代發工資。這也是很多企業(yè)的伎倆。到底這樣操作是否靠譜,請回答:是否有考勤?是否有簡曆(lì)?沒有那你(nǐ)還(hái)要這(zhè)樣做嗎?

6、故意混淆勞務和工資申報

尤其是很多勞動(dòng)密集型企業,勞務工、臨時工(gōng)、第三方員工,很多屬於勞務所得進行(háng)納稅申報,但是按照工資進行申報了!尤其是營改增之後勞務公司、建築企業等都要高度重視。雖然你們可能還有怨言,但是根據個人所得稅稅法不是全職員工是不可以工(gōng)資申報個稅的!

04

個稅如何合(hé)理籌劃?

1、分清收(shōu)入(rù)構(gòu)成

這是繳納個稅之前的第一步(bù),也是最關鍵的一(yī)步。首先認定收入性質,比如以年終一次性獎金方法來計稅能享受較(jiào)低稅率,值得注意的是,年終一次性獎金一年(nián)隻能申報一(yī)次。

其次是區分需要繳納個稅和不需要繳納個稅的收入。比如差旅費補貼,但要注意的是我國稅法規定:凡是以現金形式發放通訊補助、交通費補貼、餐補,視為工資薪金(jīn)所(suǒ)得,計入計稅基礎,計算繳納個人所得稅。凡是根據經濟業務發生實質,並取得合法發票實報實銷的,屬於企業正常經營費用,不需繳納個人(rén)所得稅(shuì)。

所以,留存有效發票,是個人稅務籌劃(huá)的一個實用小技巧。

2、了解扣減政策

在認清收入構成後,就要了解自己所能適用的個(gè)稅扣減政策,包括中央政策和(hé)地(dì)方政策(cè)。

附:個人所得稅 ——繳、減、免、緩、暫

注:本文由梅(méi)鬆講稅出品。梅(méi)鬆講稅,為稅台網(wǎng)旗下(xià)致力於打造稅務精品內容的團隊,服務內容包括:文章、課程(chéng)、圖片、圖書等。

相關資訊

13372509458

88016330@QQ.COM

杭州市西湖區留下街125號西溪君逸匯512-513室

京公網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限(xiàn)公司 浙ICP備14044194號-1 www.miitbeian.gov.cn

京公網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限(xiàn)公司 浙ICP備14044194號-1 www.miitbeian.gov.cn

友情鏈接:|杭州財務公司|程控交換機|

浙江大學國際本科(kē)|

| 營(yíng)業執照 | 投訴與舉報電話:13372509458