近日,智慧稽查係統降落深圳!智慧稽查係統(tǒng)到底有多強大?稅務稽查是怎麽找上你的?今天起,10種情形7個行業,風險巨大,查到必罰(fá)!

1

重磅(páng)!

稅局公布智慧稽查(chá)係統來了!

近(jìn)日,國家稅務總局深圳(zhèn)市稽(jī)查局公布智慧案件辦理係統的中標結果。“智慧(huì)稽(jī)查”時代來了!

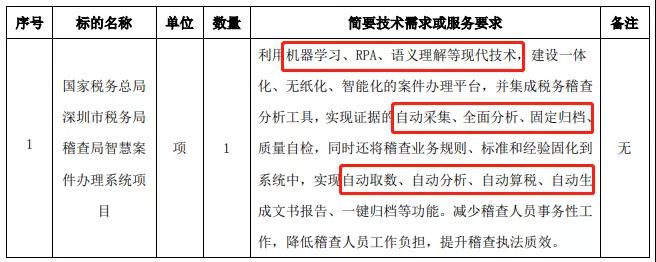

① 智慧稽查係統是什麽?

圖片

智慧稽查係統的(de)智慧體現在以下(xià)兩個方麵:

工具:機器學習、RPA(機器人(rén)流程自(zì)動化)、語義(yì)理解(jiě)的現代技術。

功能:自動采(cǎi)集、全麵分析、固定歸檔、質量自檢(jiǎn),同時還能實現(xiàn)自動取數、自動分析、自動算(suàn)稅、自動生成文書報告的功(gōng)能。

智慧稽查係統的特點,總結一下就是“全麵、自動化”,能夠降低稽查(chá)人員負擔,提升稽(jī)查效(xiào)率。

不得不感歎(tàn),稅務稽查也走在了(le)技術的最前(qián)沿!

② 智慧稽查即將上線

2

智慧(huì)稽查有多強大?

10大方向,360度無死角監測!

相比於之前(qián)的稅務稽查係統,智慧稽查功能升級了很多,有(yǒu)一種“諜報(bào)係統”的感(gǎn)覺!數據稽查係統的(de)數據(jù)中樞是情報分(fèn)析管理係統。它從5個方麵進行項目建設。

① 違法企(qǐ)業發現

它基(jī)於內外部數據,結合業務專家(jiā)辦案經驗,主動掃描(miáo)發現潛在違法風險企業,從而主動出擊(jī)打擊違法犯罪。

② 疑點線索分析

能針對不(bú)同來源的線索信息,梳理(lǐ)線索分析的差異性,提煉線索分析的重點,製作線索(suǒ)分析(xī)報告。

③ 手法感知(zhī)預警

對各類涉稅(shuì)違(wéi)法行為進行(háng)監控,對涉(shè)稅違法(fǎ)行(háng)為的新風(fēng)險、新(xīn)手(shǒu)法及時感知預警。

④ 業務數據互(hù)動

建(jiàn)立互聯網采集模塊(kuài),匯集(jí)與(yǔ)公安、海關、人行交換的業務數據,為稽(jī)查選案分析提供多源數(shù)據支撐。

⑤ 違法態勢研判

針對不同涉稅違法行為,從行業(yè)分布、 區域分布、犯罪趨勢等維度對稅收違法走勢(shì)進行分析預測。

同時,還將建立5大智能分析係統:

① 虛開增值(zhí)稅發票智能分析

根據虛開違法行為的特點進行智能分析,從而對虛開行為事前(qián)檢測,及時預警(jǐng),事中事後快速反應。

② 騙(piàn)取出口退稅智(zhì)能分析

從(cóng)資金流、票流、物流等維度(dù),結合行業特征知識,從海量的數據中對企業騙稅違法行為深(shēn)入挖掘分析(xī),精準發(fā)現違法線索。

③ 偷逃稅智能分析

構建企業偷逃稅行為分析模型,實(shí)現對企業偷逃稅行為的快速、精(jīng)準識別。

④ 重點行業涉(shè)稅違(wéi)法(fǎ)智能分析

利用企業違法行為預測、敏(mǐn)感商品挖(wā)掘等,主動監測重(chóng)點行業(yè)動態(tài)信息,對異(yì)常的涉稅行為進行提早(zǎo)發現(xiàn),為(wéi)稅務稽(jī)查提供針對性(xìng)的(de)監管輔助支撐。

⑤ 主要稅(shuì)種涉稅違法智能分析

基於企業向稅務機關提交(jiāo)的納稅申報、財(cái)務報表等數據,結合企業的開票情況,建立對納稅(shuì)申報、財務報表以及發(fā)票往來情況的智(zhì)能化監測分析組件,支持對企業進行商品開票量監測、申報異常監測以及稅負率異常監(jiān)測(cè),實現重點(diǎn)稅種、重點行業企業異常行為的常態化監測。

通過這10個方麵,可謂是360度無死角的分析檢測,不給(gěi)違法犯罪留死角!

3

對企業有啥影響?

10種情形,7個行業被嚴查!

1

各注冊信息有異常

例如,登記注冊地址是虛(xū)擬地址,不符合(hé)對(duì)外經營的條件,法人、財務負責人年齡偏大,成立時間短,但(dàn)業務量急(jí)劇增加。有這種特(tè)征的企業,非常可能(néng)是虛開(kāi)發票的空殼(ké)企業,必須嚴查!2

2

買發票

很多公司缺少(shǎo)成本(běn)費(fèi)用(yòng),就想到買發票,尤其以建築公司、勞務公司最多(duō)。但(dàn)即使走了賬(zhàng)、簽(qiān)訂了合同,但貨物流(liú)卻很難一致,在大(dà)數據稽(jī)查的背景下,紙是(shì)包不(bú)住火的!

3

發票用量大幅增加問(wèn)題

稅局對發票的(de)管理(lǐ)一直都是(shì)非常嚴格的,不管是辦理增額還是增量,都會去現場審查,後期也會加大(dà)監管力(lì)度。

4

農產品抵(dǐ)扣問題

免稅的農產品一直都是虛開(kāi)發票的主要源頭之一。如果企業有大量的農產品銷售發票,就非常容易被稅務(wù)局盯上。

同時,如果企業是用農產品核(hé)定征收的辦法計(jì)算抵扣增值稅的,由於稅額都是自己根(gēn)據銷售量、單耗等數據計算的(de),非常可能弄虛作假,也是稅局的重(chóng)點關注對象!

5

騙(piàn)取出口退稅

騙取出(chū)口退稅由於(yú)獲利(lì)豐厚,在實務中屢見不(bú)鮮。騙稅方式也不斷演(yǎn)進,報關行、貨代等中介(jiè)機構參與,采用“真實票單、有貨流動、虛構資(zī)金”等方式。

注意(yì)了,智慧稽查的背景下(xià),稅務將(jiāng)加強與海關(guān)數據的共享,對報關行、貨代等特殊行業將進行檢測,對異常的的涉稅行為進行事前的監(jiān)測管理。6

6

大額公轉私

隨著稅務與九大商業(yè)銀行的聯網核查,以及今年大額現金管理製度的陸(lù)續試點,未來公(gōng)轉私必定是嚴(yán)查的重點。還想用私戶收款少(shǎo)繳稅?還想(xiǎng)用現金發工資不繳納個稅?查到必罰!

注意,以下9類交易最容易被稽查!

7

稅負率異常

稅負率能非常直觀體現企(qǐ)業繳稅情況(kuàng),因此是企業風險分析非常重要(yào)的一(yī)個指(zhǐ)標。以下幾種情形(xíng),納稅(shuì)人(rén)非常可能被約談。

1、企業稅負與本企業不同期間,與同(tóng)行業其他公司對(duì)比,變動異常,過高或過低。

2、稅負率與企業的開票情況、取得支出發票情況(kuàng)差異過大。

3、企業的進項變動率遠大於銷(xiāo)項稅額變動率。

4、在水、電等(děng)能耗變動不大的情形下,稅負率差異過大。

建議企業趕緊自查稅負率。稅負率過低的正常(cháng)原因有:

1、產品附加值低。

2、購進固定資產、購進了規定資產和不動產導(dǎo)致進項稅額過大。

3、行情波動價格下降。

4、原材料、產成品的庫存大。

正常原因導致的稅負率低,稅局檢查(chá)後提供證明,作出解釋即可。

稅負率過低的(de)非正常原因有:

1、漏報收入(rù)

2、延遲收入

3、多計算進項,比如該進項轉出的沒有轉出。

4、稅率適用錯誤。

非(fēi)正常原因(yīn)導致的稅負率過低(dī)一定要警醒,及時修正。

8

長期零申報

連續3-6個月零申(shēn)報(bào)或者不申報(bào),將(jiāng)被列為非正常戶(hù)。

9

享受稅收優惠(huì)

重點檢查滿不滿足稅收優(yōu)惠的享受條件,比如,高新技術企業,弄虛作假(jiǎ)的,一律“摘帽”!10

10

重點稅源企業

重點稅源企業(yè)由於稅收(shōu)貢(gòng)獻大,自然是稽查的重點,即便是報表也要比別人多報(bào)送幾張,不光(guāng)報送給稅務,還有(yǒu)統計局(jú)、商務局、工信部等部門。各部門(mén)數據聯網後,企業就“透明”了,還想弄虛(xū)作假?可太難了!1

11

重點行業

1、電商行業,賺錢不交稅的時代過去了。

2、建築行業,買票的行為(wéi)實在是太普遍了!

3、勞(láo)務派遣行業,人工費的問題是個大問題。

4、醫藥行(háng)業,虛開風險非常大。

5、外貿行業,出口退稅最容易出問題。

6、高新技術企業,享受優惠多,自然要嚴查!

7、石化行業:變名銷售現象嚴重,涉嫌虛開犯罪風險(xiǎn)大。

附:

01

什麽是稅務稽查(chá)?

稅務稽查是稅收征收管(guǎn)理工作的重要(yào)步驟和環節(jiē),是(shì)稅務(wù)機關代表國(guó)家依法對(duì)納稅人的納稅情(qíng)況進行檢查監督(dū)的一種形式。分為:

1. 日常稽(jī)查

2. 專項稽查

3. 專(zhuān)案稽查

02

稅務稽查的四大職能?

1.打擊(jī)職能,嚴肅查處各種稅收(shōu)違法犯罪行為。嚴厲打擊偷逃稅分子,維護(hù)稅法尊嚴,保障正常(cháng)的稅(shuì)務秩序

2.震懾職能,可以對心存僥幸(xìng)、有潛(qián)在違法動機的納稅人(rén)起到震懾、警示和教育作用

3.促(cù)管職能,發現稅收征管中(zhōng)的(de)漏洞和薄弱環節,提(tí)出加強和改進征管(guǎn)的措施建議,促進稅收征管水(shuǐ)平和質量的(de)提(tí)高

4.增收職能,稅務稽查可以作為堵塞(sāi)稅收漏洞的最後一道防線,增加稅收收入,減少稅收流失(shī)

03

稅務稽(jī)查流程?

案件來源:協辦案件、專項檢查(chá)案件、舉報案件、上級交辦(bàn)案件、其他案件、自選案件、風險推送案件(jiàn)

選案方式:計算(suàn)機分析、人工分析、人機結合(hé)分析

稽查實施:調賬檢查、實地檢查、協查

根據征管(guǎn)信息,結合企業財務資料,銀行、工商、海關等第三方數據實施檢查。

稽查審理:稽查(chá)報告流轉至主管局長簽批,包括稅務處理和行政處罰。稅務處理,組織稽查人員實施檢查進行稅務(wù)處理,得到稅務處理決定書或者稽查結論。若有異議(yì),可依法提(tí)起行政複(fù)議或行政訴訟,整(zhěng)理下發稅務行(háng)政處罰決定書。行政處罰,告知(zhī)處罰事項,通過聽(tīng)證會合議,再下發稅務(wù)行(háng)政處罰決定書。

稽查(chá)審理後涉嫌犯罪的(de)移送司法機關稽查執行,清繳稅款、滯(zhì)納金、罰款。

04

稅務稽查五大難點解答?

1.企業是因為違法才會被(bèi)選擇成為稽查對象嗎?

稅務機關對於稽查對象的選擇有多種方式,企業被選擇成(chéng)為(wéi)稽查對象,並不(bú)能直接斷定企業存在稅收違法行為,但可能在形式上存在著一些不合規行為。

2.稅務機關是如何選(xuǎn)擇稽查(chá)對象的?

主要來源:

(1)隨機檢查:稅務稽查對象分類名(míng)錄庫;稅務稽查異常對象名錄庫

(2)財務指標、稅收征管資(zī)料、稽查資料、情報交換和協查線索

(3)上級稅務機關交辦的稅收違(wéi)法案件

(4)上級稅(shuì)務機關安排的稅收(shōu)專項檢查

(5)同級稅務機關相關部門移交的稅收違法信息

(6)檢舉的涉稅違法信息

(7)其他部門和單位轉來的涉(shè)稅違法信息

(8)社會公(gōng)共信息

3.隻要是稅務機關(guān)工作人(rén)員(yuán)都可以進行稅務稽查工作(zuò)麽?

稅務稽查人員:

(1)必須持有:稅務檢查證,國地(dì)稅合並後,自2019年1月(yuè)1日起啟用新的稅務檢(jiǎn)查證

(2)至少2名以(yǐ)上檢查(chá)人員,送(sòng)達《稅務檢查通(tōng)知書》

(3)應當回避,與納(nà)稅人、扣繳義務人或者稅收違法案件有(yǒu)利害(hài)關係(xì)的,包括夫妻關係、直係血親關係、三代以(yǐ)內旁係血親關係、近姻親關係、可(kě)能影響公正執(zhí)法的其他利害(hài)關係

4.稽查人(rén)員如何實(shí)施檢查?

稽查人員在其權力範圍(wéi)內實施檢查:

(1)查賬權(quán),有(yǒu)權調取和檢查與納(nà)稅或(huò)代扣代(dài)繳稅款有關的賬冊、憑證和納(nà)稅資料

(2)場地檢(jiǎn)查權,到納稅人的生產、經營場所和貨物存放地(dì)檢查納稅人應納稅的商品、貨物或者其他財產;檢查扣繳(jiǎo)義務人與代扣代繳、代收代繳稅(shuì)款有關的經營情況

(3)責成提供資料權,責成納稅人、扣繳義務人與納稅或者代扣代繳、代收代繳稅款有關的文件、證明材料和有關資料

(4)詢問(wèn)權,詢問納稅人(rén)、扣繳義務人與納稅或者代扣代繳、代收代繳稅款有關的(de)問題和情況

(5)調(diào)查權,到車站、碼頭、機場、郵政企業及其(qí)分支機構(gòu)檢查納稅人托運、郵(yóu)寄應納稅商品、貨物或者其他(tā)財產的有關單據、憑證和有關資(zī)料;向其他有關單位和個人調查納稅人、扣繳義務人與納稅或者代扣代繳、代收代繳有關的情況

(6)檢查存款賬戶權:涉案人(rén)員(自然人)存款以及(jí)納稅人、扣繳(jiǎo)義務人(rén)存款,設區的市、自治州(zhōu)以上稅務局(分局(jú))局長批準,全(quán)國統一格式的檢查存款賬戶(hù)許(xǔ)可(kě)證明,經縣級以上稅務局(分局)局長批準銀行或者其他金融機(jī)構的存款賬戶或者儲(chǔ)蓄存款

(7)保全措施強製執(zhí)行(háng)措施權,根(gēn)據不同的情況可(kě)以按照法定程序和準權限采取稅收保全措施或者強(qiáng)製執行措施

常見措施:

(1)可(kě)以采取實地檢查、調取賬簿資料、詢問、查詢(xún)存款賬戶或者儲蓄存款、異地協查等方法

(2)采用電子信息係統進(jìn)行管(guǎn)理和核算的被查對象,可以要求打開該電子信息係統(tǒng),或(huò)者提供(gòng)與原始電子數(shù)據、電子信息係(xì)統技術資料一致的複製件

(3)不得違反規定程序收集證據材料;以偷拍、偷(tōu)錄、竊聽等手段獲取侵害他人合法權益的證據材料

(4)以利(lì)誘、欺(qī)詐、脅(xié)迫、暴力等不正當手段獲取證據材料

京公(gōng)網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn

京公(gōng)網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn