原來,稅局(jú)什麽都懂!2021年稅務稽查與往年最大的區別就是盯著(zhe)工資!

來源:www.bqsywh.com 時間:2021-06-07 00:00:00瀏覽次數:2897次

原來,稅局什麽都懂!2021年稅務稽查與往年最大的區別就(jiù)是盯著工(gōng)資!

01

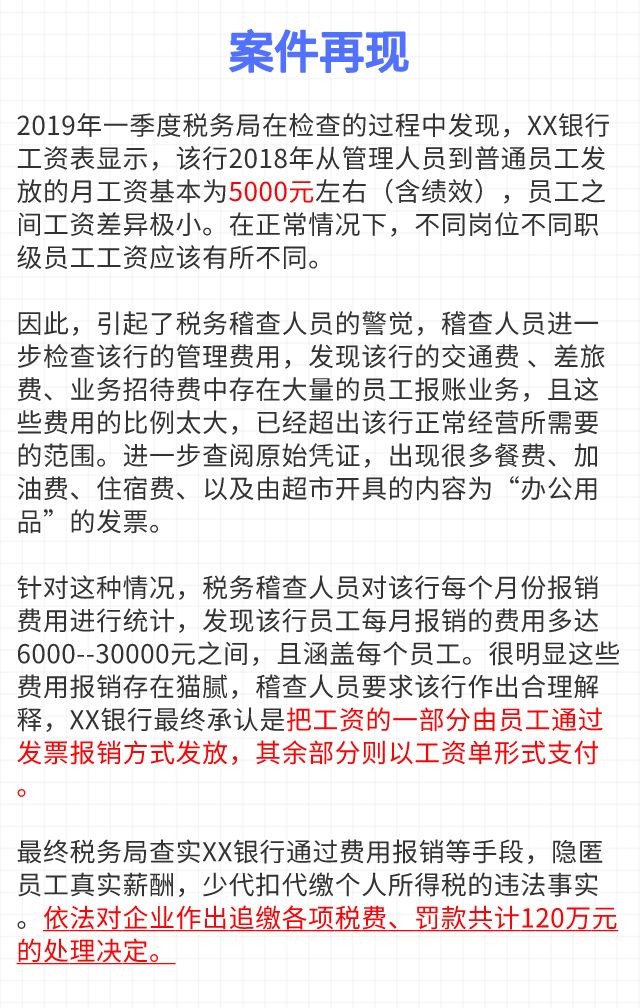

突發,員工工資5000元被(bèi)查了(le)

補稅+罰款120萬元!

我們先來看一個稽查案例:

這就是最常見(jiàn)的拆分工資(zī)案例,工資發一(yī)部分,其他工資不是走個人賬戶就是鼓(gǔ)勵員工找票給報銷了!這種找發票的方法來避稅,得不償失。企業(yè)要想(xiǎng)做(zuò)大、做強(qiáng)偷稅這個坑最好不要給自己埋下。

02

2021年工資稽查重點,

6種“避稅(shuì)”方法行不通了!

一、現金方式發放工資,違法!

有些公司以現金方式發放工資,而不使用銀(yín)行代發。

隨著支付管理製度(dù)的發展(zhǎn),國家大力(lì)推行非現金結算,全麵推行銀行代(dài)發工資模式,設想一下:公司(sī)基(jī)本戶有,員工也不少,公司又不在偏(piān)遠山區,用現金發放(fàng)工資正常嗎?

二、故意混淆勞務和工資申報(bào),違法!

很多勞(láo)務派遣公司、建築企業等,將勞務工、臨時工、第(dì)三方員工,按照工資薪金申報!特別是社保移交稅局征收,建築工人實名製後,這類企業薪(xīn)資合規性(xìng)尤(yóu)為重要!

三、補貼不申報個(gè)稅,違(wéi)法!

公(gōng)司沒有把發放的節日補貼、交通補貼、通訊補貼、生日禮金合並生成工資進行個稅申報。

企業和職工在不避稅的情況下個稅最高可達45%。因(yīn)此很多企業為了減少經營成本而采用違法發放工資的手(shǒu)法。

四、大量員工零申報

自從個稅(shuì)免征額由(yóu)3500上調至5000後(hòu),很多企業就將員工工資零申報了,但...一個公司大量零申報,正常(cháng)嗎?和(hé)地區行業一比較,明(míng)顯偏低,等待企業的將是稅務稽查。

五、虛開發票抵扣

這是目前(qián)很多企業(yè)常用的避(bì)稅手(shǒu)法,不僅違(wéi)規而且違法。企業(yè)將員工工(gōng)資分解成(chéng)基(jī)本工資、年終獎、過節(jiē)費、各類補貼等進行發放,再讓員工每個月找(zhǎo)發票來衝抵,以報銷的形式達到(dào)工資避稅的目的。但如果長期大額處理的(de)話(huà),會造成(chéng)企業費用異常,引(yǐn)起稅務局關注(zhù)和稽查。

六、冒(mào)用他人信息虛列工資

之前企業冒用(yòng)他人身份來虛列工資,稅務局或許很難稽查到;但實行新個稅匯算清繳以後,一人(rén)一稅號(hào),企業再想冒用他(tā)人信息虛列工資,可要(yào)小心了!

03

2021年個稅風險來襲

工資薪金必須關(guān)注的30個風險點

風險1:公司工資表中始終申報(bào)老板一個人或者長期隻給1、2個員工申報個(gè)稅。

風險2:員工的工資長期為0元或者1元。

風險3:大部分員工的工資都是3500(5000)元或者臨近3500(5000)元。

風險4:規模較大(dà)或經營狀況較好的單位長期申報稅額為0元。

風險5:存在部分員工雖然發(fā)放工資但是沒有(yǒu)進行全員全額個稅申報。

風(fēng)險6:個稅申報的人員數(shù)跟繳納社(shè)保的人員數(shù)差距較大。

風險7:個稅申報係統申報的工資薪金跟企業所得稅年(nián)報中申報的工資薪金差距較大。

風險8:隱藏人數,從而達到(dào)小微(wēi)企業(yè)標準來享受小微企業所得稅優惠政策。

風險9:員工存在兩處或者兩處以上工資薪金但是未自行進行個稅申報。

風險10:公司存在自(zì)然人股權變更但是未申報(bào)個(gè)稅。

風險11:公司年終存在向自然人股東分紅但是未代(dài)扣個稅。

風險12:公(gōng)司存在自然人股東借款長期不還又未用(yòng)於經營。

風險13:公司經常出現向(xiàng)員工發放福利(lì)、補貼等但是未並入工資薪金申報個(gè)稅。

風(fēng)險14:公司存在虛列(liè)人數分解高工資達到少繳個稅的目的(de)。

風(fēng)險15:公(gōng)司存在讓員(yuán)工拿費用發票來(lái)抵工資薪金的現象。

風險(xiǎn)16:公司存在向客戶贈送了大量的禮品,卻未按規定代扣代繳個人所得稅。

風險(xiǎn)17:公(gōng)司每月以誤餐補助名義(yì)發給職(zhí)工(gōng)的補貼、津貼,未並入當月工資、薪金所得扣繳個(gè)人所得稅。

風險18:公司存在聘用退休人員、臨時人員(yuán)上班但是未申(shēn)報個稅。

風險19:公司存在支付外部人員勞(láo)務費雖已代扣個(gè)稅,但是沒有取得(dé)勞務費發票。

風險20:公司存在(zài)員工的工資(zī)薪金年所得超過12萬元以上但是未按照(zhào)稅法規定的期限進行自行納稅申報。

風險21:公司存在每月定期發放員工出差補助之名義,達(dá)到少繳個稅目的。

風險22:公司長期存在發放工資均通過現金發放(fàng)而且額度較大的現象。

風險23:公司存在(zài)一個納稅年度多次使(shǐ)用年終獎個稅計稅辦法的情況。

風險24:公司存在經常為員工報(bào)銷(xiāo)與經(jīng)營無關的日常費用(yòng)的現象但是未申報代扣個稅。

風(fēng)險(xiǎn)25:公司經常存在計提工資但是長時間(jiān)不發放的現象。

風險26:會計編製的工資發放的記賬憑證僅僅附件為銀(yín)行代發(fā)工資的支付證明,而沒有人員明細。

風險27:公司存在以個人借款方式來規避工資個(gè)稅的情況。

風險28:公司存在未按月發放工資,一次性補發(fā)數月工資但是計提(tí)個(gè)稅錯誤的現象(xiàng)。

風險29:公司(sī)存在已經離(lí)職的員工仍在申報個稅的現象。

風險30:公司存在人為變更個稅申報的稅目如將“工資薪金所得”變更為“股息、紅利所得”等現象。

圖片

04

2021年稅務

這樣查企業

根據企業情況,稽查人員針對企(qǐ)業賬簿中的工資費用項目,主要從以下4個方麵入手實施核查:

01、審核工資支出憑證

檢查企業的人員花名冊、考勤表、工資(zī)明細賬和計算表,審核工資發放憑證與銀行代發工資卡等憑證資料的數據是否對應無差異。

02、核查員工人數、薪酬標準是否存在異常(cháng)

稽查人員分析企業記賬憑證和原始憑證,結(jié)合企業生產經營情況和生產規模,核實從業職工人數和薪(xīn)酬標準,重點核實(shí)月工資額低於5000元的人數占比情況。

03、是檢查“賬實”差異

審查分析企業“應付職工薪酬”賬戶與實付工資總(zǒng)額是否對應,核對各種津(jīn)貼、補貼、獎金的發放是否正確。檢查“應付福利費”賬戶(hù)支出情(qíng)況,核實企業通過(guò)該賬戶發放現金和實物的具體情況(kuàng),看是否代扣代繳個稅。

04、金三、社保係統聯(lián)合數據分析

利用金稅三期係統和社保係統,核查工資表中人員與企業繳納社保人員在數量上是否存在較大差異,並對企業申報個人所得稅人員的比(bǐ)例和收入情況實施核查。

05

注意了,9類風(fēng)險點

不想被罰,趕緊對照自查!

為啥稅務局一查工資就(jiù)會有問題?請對照自查一(yī)下,企(qǐ)業是否(fǒu)存在以下9類風(fēng)險點。

1.工資個稅計算是否(fǒu)正確

2.人員是否真實

3.工資是否(fǒu)合理

4.是否申報了個稅

5.是(shì)否存在兩處以上(shàng)所得

根據《中華人民共和國個人所(suǒ)得稅法實施條例》(國務院(yuàn)令第707號)第二十五條規(guī)定:“取得綜合所得需(xū)要辦(bàn)理匯算清繳的情形包括:

(一)從兩處以上取得綜合(hé)所得,且綜合所得年收入額減除(chú)專項扣除的餘額超過6萬元;

根據《中華人民共和(hé)國個人(rén)所得(dé)稅法》(中(zhōng)華人民共和國主席令第九號),非居民個人在中國境內從兩處以上取得工資、薪金所得的,應(yīng)當在(zài)取得所得的次月十五(wǔ)日內申報納(nà)稅。

6.是否(fǒu)存在已經離職人員(yuán)未刪(shān)除信息

7.適用稅目是否正確

重點檢查企業是否(fǒu)存在在(zài)計算個稅時是否故意把(bǎ)“工資(zī)薪金”項目(mù)轉換為(wéi)“偶然所得”“其他所得(dé)”等,把高稅率項目轉為低稅率項目,造成少申報個稅。

8.年終獎計稅方法是否正確

根據財稅[2018]164號,居(jū)民個人取得符合規定的全(quán)年一次性獎金,在(zài)2021年12月31日前,可單獨計算納(nà)稅,也可並入當年綜合所得計算納稅。

自2022年1月1日起(qǐ),居民個人取(qǔ)得(dé)全年一(yī)次性獎金,應並入當年綜合所得計算繳納個人所得稅。

注意: 在一個納稅年(nián)度內,對每(měi)一個納稅人,該計稅辦法隻允許采用一次。

9.免稅所得是否合法

06

給會計的9個提醒

一定(dìng)要重視!

最後(hòu),麵對稅務稽查的嚴峻,在此(cǐ)提醒各位會計朋友,下麵9點(diǎn)一定(dìng)要(yào)注(zhù)意!

1、財務不要參與買票、賣票,對於不聽勸阻的老板,趁早辭職。

2、及時更新報稅信息

當(dāng)員工離職時,應盡快刪除個稅申報係統中的員工信息或(huò)及時改為(wéi)“非正常”狀(zhuàng)態。避免出現兩處以(yǐ)上工(gōng)資薪金所得,導致員工必須到(dào)稅局大廳自行申報個稅。

3、會計離職要及時辦理財務負責人、辦稅員變更手續。

4、切記不要(yào)設置“兩套賬”“多套(tào)賬”

5、千萬不要用個人卡(kǎ)收款付款,大額交易的個(gè)人卡已經(jīng)被重點監控,私設小金(jīn)庫相當危險。

6、公司的(de)會計憑證、賬(zhàng)本等不要隨意銷毀。根據《會計檔案管理辦法》,會計(jì)憑證賬本等的保存年限由原來15年延長(zhǎng)到30年。

7、關注財稅最(zuì)新政策(cè)及稅(shuì)務局最新通知。

8、企業停止經營,要及時辦理(lǐ)正常注銷手續。

9、注意企業的注冊地址與實(shí)際經營地址要保持一致,否則稅務查到(dào)可能會被認定“非正常”從而受到影響。

相關資訊

13372509458

88016330@QQ.COM

杭州市西湖區留下(xià)街125號西(xī)溪君逸匯512-513室

京公網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限公(gōng)司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn

京公網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限公(gōng)司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn

友情鏈接:|杭州財務公(gōng)司(sī)|程控交換機|

浙江大學國際本科|

| 營業執照 | 投訴與舉報電話:13372509458