房產繼承幾(jǐ)乎是每個(gè)家庭都(dōu)會遇到的,那麽子女在繼承房產時需要交稅嗎?需要交哪些稅?下文為(wéi)您詳細介紹(shào)。

一

提問

女兒繼承父(fù)親的房子需要交增值稅和個人所得稅嗎?

回複

不需要繳納(nà)增值稅和(hé)個人所得稅,隻需繳納印花稅即可。

二

問題解析

增值稅:

房屋產權所有人死亡,法(fǎ)定繼承人、遺囑(zhǔ)繼承人或者(zhě)受遺贈人依法取得房屋產權,免征增(zēng)值稅。

政(zhèng)策依據:《財政部 國家稅務總局關於全麵推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)

個人所得稅(shuì):

房屋產權所有(yǒu)人死亡,依法取得房屋產權的法定繼承人、遺囑(zhǔ)繼承人或(huò)者受遺贈人。對當(dāng)事雙方不征收(shōu)個人所得稅。

政(zhèng)策依據:《財政部 國家稅務總局關(guān)於個人無償受贈(zèng)房屋有關個人所(suǒ)得稅問題的(de)通知》(財稅〔2009〕78號)

契稅:

對於《中華人民共和國繼承法》規定的法定繼(jì)承人(包括配偶、子女、父母、兄弟(dì)姐(jiě)妹、祖父(fù)母、外祖父母)繼承土地(dì)、房屋權屬,不征契稅。

政策依據:《國家稅(shuì)務總局關於繼承土地、房屋(wū)權屬有關契稅問題的批複》(國稅函〔2004〕1036號)

土地增值稅:

繼承方式無償轉讓房地產的行為不征收土地增值稅。

政策依據:《中(zhōng)華人(rén)民共(gòng)和國土地增值稅暫行條例實施細則》(財法字〔1995〕第6號)

印花稅(shuì):

房屋繼承(chéng)應按產權轉移繳納印花稅,稅率為(wéi)萬分之五。

政策依(yī)據:《中華人民共和國印花稅暫行條例》(國務院令(lìng)第(dì)11號)

優惠政(zhèng)策(cè):增值稅小(xiǎo)規模納稅人減按50%征收資源(yuán)稅、城市維護建設稅、房產稅、城鎮土地使用(yòng)稅、印花(huā)稅、耕地占用(yòng)稅和教育費附(fù)加、地方教育附加。

政策(cè)依據:《財政部 稅務總局(jú)關於實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)

三

案例分析

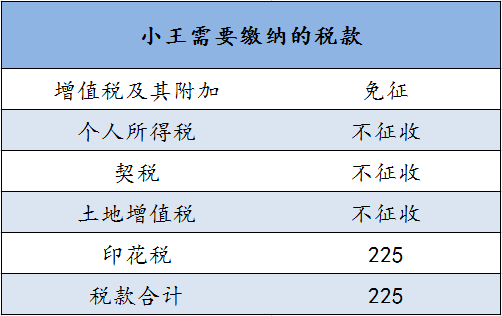

小王的爸爸名下有一套普通住宅,過世後,小王法定繼承(chéng)了該套住宅,已知該套住(zhù)宅為100平方米,征收機關核定的最低計稅價格為90萬元,那麽小王需要(yào)繳納多少稅費呢?

解(jiě)析:小(xiǎo)王是法定繼(jì)承人,免征增值稅及其附(fù)加稅,不征(zhēng)契稅、土(tǔ)地增值稅和個人所得稅。小(xiǎo)王需繳納印花稅。

稅款計算:印花稅(產權(quán)轉移)=900000×0.05%×50%=225元

四

溫馨(xīn)提示

繼承人轉讓受繼承房(fáng)屋時,以其轉讓繼承房屋的收入減除原被繼承人(rén)取得該房屋的實(shí)際購置成本(běn)以(yǐ)及繼承和(hé)轉讓過(guò)程中繼承人支付的相關稅費後(hòu)的餘額,為繼承人的應(yīng)納稅所得額,按20%的稅率繳納個人所(suǒ)得稅。

政(zhèng)策依據:《國家稅務總局(jú)關於加強房地產交易個人無償贈與不動產(chǎn)稅收管理有關問題的通知》(國稅發〔2006〕144號)

京公網安備(bèi):

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限公司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn

京公網安備(bèi):

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限公司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn