取消增值稅紙質專用發票?稅局剛明確,9月1日起執行!更重磅的是……

來源:www.bqsywh.com 時間(jiān):2020-09-01 00:00:00瀏覽次數:3413次

01

稅務局剛宣布!9月1日起!

增值(zhí)稅電子專票試點正式開始!

劃重點!主要內容如下:

一、電子(zǐ)專票法律(lǜ)效力、基本用途、基本使用規定等與紙質專票相同。

二、自2020年9月1日起,在寧波市海(hǎi)曙區和慈溪市試點(diǎn)推行(háng)電子專票。

三、試點納稅人應當使用稅務(wù)UKey開具電子(zǐ)專票。

四、試點納稅人開具增值稅專用(yòng)發(fā)票時(shí),既可以開具電子專票,也(yě)可以開具紙質專票。試點納稅人在試點期間開具電子(zǐ)專票的受票方僅限於寧波市稅務局管轄範圍內的納稅人。

五、稅務機關(guān)按照電子專(zhuān)票和紙質專(zhuān)票的合計數為(wéi)試點納稅人核定(dìng)增值稅專用發(fā)票領用數量(liàng)。

六、納稅人以電子專票的紙質打印件作(zuò)為稅收憑證的,應當同時保存打印該紙質件的電子專票。

七、試點納稅人在開具紅字電子專票時,無(wú)需追(zhuī)回已開具的(de)電子專票及其紙質打印件。試點(diǎn)納稅人應當按照規定,在銷售方或購買方正確填寫《開具紅字增值稅專用發票信息(xī)表》並(bìng)經增(zēng)值稅發票管(guǎn)理係統校驗通過後,開具紅字電子專票。

八、電子專票具(jù)有永(yǒng)久保存的優勢。受(shòu)票方如丟失或損毀已開具的電子專票,可以根據紙質打印(yìn)件(jiàn)信息在(zài)全國增值稅發票查驗平台進行查(chá)驗並通過後,下載原電子專票。若(ruò)紙質(zhì)打印件一並丟失,還可(kě)以向開票方重新索取原電子專票。

02

國家早就宣布!

12月31日前,基本實現(xiàn)專票電子化!

7月(yuè)21日,國務院發布《國務院辦公廳關於(yú)進一步優化營商環境更好服務市場主體的實施意見》(國辦發〔2020〕24號)。

劃重點!文件主要明確了:

2020年(nián)底前基本實現增(zēng)值稅專用發票電子化,主(zhǔ)要涉稅服務事項基本實現網上辦理。

簡化增值稅等稅收優惠(huì)政策申報程序,原則上不(bú)再設置審批環節。

目前還未(wèi)明確如何放寬,但(dàn)如(rú)果以後能以住宅作為經營場所,那將大大降低小微企業和個體戶開(kāi)辦的難度!

之前開辦(bàn)企業,要有營業執照,食品經(jīng)營許可、安全生產許可等等各種行政許(xǔ)可,不僅(jǐn)費時費(fèi)力還費錢,如今“一業(yè)一證(zhèng)”推進,將大(dà)大(dà)利好開辦企業。

隨著“一照多址”的推進,以後(hòu)設立分支機構,或許隻需要一個地址就夠了。

限於篇幅(fú),更多的就不在這(zhè)裏一一列舉講解了。總(zǒng)之(zhī),對於企業而言,這個文件(jiàn)算是公布了一大波利好,感興趣(qù)的可以去看政策原文。

03

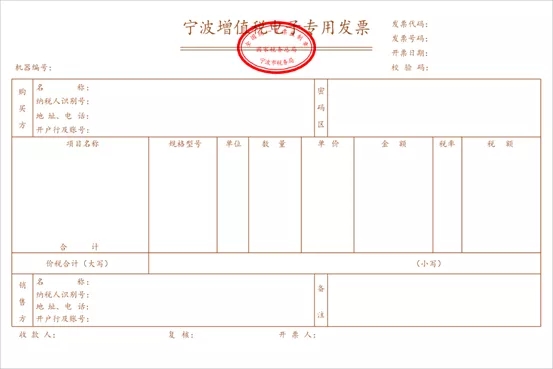

電子專票長啥(shá)樣?

專票電子化對企業意味著什麽?

根據現在已經在進行的試點來看,電子專票的條(tiáo)件已經具備,紙質專(zhuān)票取消(xiāo)也是必(bì)然。先來看電子專票長(zhǎng)啥樣(yàng)呢?

在寧波市稅務局(jú)的網站上(shàng)我們可以看到電子專用發票的票樣(yàng)。

除此之外,全國增值稅發票查驗平台上,有了電子專票的最新信息(xī),具(jù)體尺寸和樣式(shì)寫的很明確。

電子專(zhuān)票縱向分為票頭、購買方、應稅明細和合計、銷售在寧波市稅務局的網站上我們可以看(kàn)到電子專用發票的票樣。方和票尾五個部分,高度(dù)分別為30、22、52、20和16毫米(mǐ)。不包含票頭、票(piào)尾的內框尺寸為(wéi)201*94毫米。

發票規格為215mm×140mm。

同(tóng)時,還附上了樣圖。就是長上(shàng)麵這樣子的。

那麽,專(zhuān)票電子化對企業意味著什麽?

專票電子化的目的(de)是,以票控(kòng)賬,以(yǐ)票(piào)審計,以票(piào)查稅(shuì)。

稅務係統要想知(zhī)道(dào)你每一次開票動(dòng)作、每一(yī)次作廢、每一次紅衝,不僅要知道,而且(qiě)要及時知道,而且要知道的(de)越詳細越好。

對企業而言,有好處,也有風險。

先說好處:降低企業成本,提升(shēng)企業財務的數據化。具體來說:

發票電(diàn)子化,能實現業務數據、財務數據、稅務數據等(děng)等智能連接,申報也好,認證抵扣也好,以後操作會簡化不少。

企業上下遊的數據也能打通,自動對賬會變成(chéng)常態。總之,就是能讓(ràng)財務數字化(huà),會計工作量也會一(yī)定程度上減少。

但(dàn)是,對於(yú)虛開等違法行為,電子(zǐ)化(huà)之後,生存空間就更小了。同時,對於(yú)企業的財務(wù)流程、硬件等也是一種考驗。

04

專(zhuān)票(piào)電子化

企業該如何應對?

對企業而言,應該安排財務部(bù)門抓緊(jǐn)學習、了解、熟悉電(diàn)子專票的相(xiàng)關內容,改變升級報銷流程。根據《關於規範(fàn)電(diàn)子會(huì)計憑證(zhèng)報銷(xiāo)入賬歸檔的通知》,完善電子會計憑證管理方式。

有條件的,自己安排IT部門弄;沒條件(jiàn)的,找第三方幫忙。估計後麵又會(huì)帶動一個行業火起來。

另外,企(qǐ)業(yè)及相關財務人員,需要注意避免兩個誤區:

誤區一:認為專票(piào)電子化是企業財務(wù)職能(néng)自身(shēn)的事情,與(yǔ)業務部門關係不大。

從發票流(liú)轉的全生命周期來看,專票電(diàn)子化可能會涉及多個部門。

尤其對銷售和采購部門影響很(hěn)大(dà)。對於銷售部門(mén)而言,與客戶、渠道等開票需要溝通,自己的差旅(lǚ)、商務費報銷也可能涉及專票。

對於(yú)采購部門而言,專(zhuān)票的電子化,企業(yè)與上遊供應商之間的采購流程可能存在巨大的優化空間。

誤區二:專(zhuān)票電子化是企(qǐ)業自身(shēn)的事情,與產業(yè)鏈上下遊無關。

在產業鏈中(zhōng),存在交易來往的上下遊企業或多或少會在資金流、發票流、物流管理等方麵存在相互(hù)依賴的關係。

因此(cǐ),專票電子化勢必會導致企業在規劃自身發票管理體係時,權衡上下遊企業在發票管理上的偏好(hǎo)。對於(yú)在產業鏈上(shàng)相對強(qiáng)勢的(de)企(qǐ)業來說,也可(kě)以借專票電子(zǐ)化的機會來(lái)進一步優化與上遊供應商的供應鏈協同管理流程。

相關資(zī)訊

13372509458

88016330@QQ.COM

杭(háng)州市西湖區留(liú)下街(jiē)125號西溪君逸匯512-513室

京公網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限(xiàn)公司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn

京公網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有限(xiàn)公司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn

友情鏈接:|杭州財務公司|程控交換機|

浙江大學國際本科|

| 營業執照 | 投訴與舉報電話(huà):13372509458